中國電煤采購價格指數(CECI)編制辦公室發布的《CECI指數分析周報》(2025年第35期)顯示,CECI沿海指數高熱值煤種價格上漲4元/噸。曹妃甸指數各規格品價格止跌反彈,且漲幅較大。CECI進口指數各規格品均呈上漲走勢,漲幅較大。CECI采購經理人指數連續4期處于收縮區間,分項指數中,價格和航運分指數處于擴張區間,供給、需求和庫存分指數處于收縮區間,需求、價格和航運分指數環比上升,供給和庫存分指數環比下降。

一、市場情況綜述

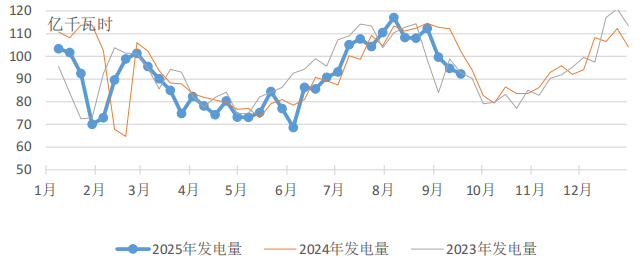

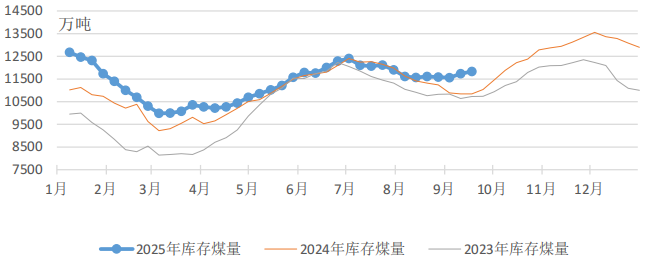

燃煤電廠生產方面,本周全國大部分地區氣溫顯著回落,北方地區多地最高氣溫降至20-25℃區間,南方地區受臺風“米娜”登陸及華西、華南強降雨影響,電廠發電量和耗煤量環比繼續回落。根據中電聯電力行業燃料統計數據,本周(9月12日至9月18日,下同),納入統計的燃煤發電企業日均發電量環比(9月5日至9月11日,下同)減少2.6%,下降主要區域為華中(-11.1%);同比減少9.8%;日均耗煤量環比減少2.1%,同比減少10.5%。其中海路運輸電廠日均發電量環比減少1.4%,同比增長4.0%。電廠庫存量環比上漲,截至9月18日電廠存煤11932萬噸,較9月11日增長94萬噸;電廠庫存可用天數23.3天,較9月11日增長0.9天。

圖1 燃煤電廠周均發電量走勢圖

圖2 燃煤電廠電煤庫存走勢圖

國內煤炭主產地方面,主產地市場呈現“供需雙增,價格穩中偏強”的特征。除陜西、內蒙古部分煤礦因安監核查或檢修短暫停產外,主產地供應整體穩定。“雙節”假期及大秦線秋檢臨近,疊加北方冬儲煤工作陸續展開,電煤采購需求小幅釋放,同時化工等非電行業需求向好。大型煤企連續上調外購價格,市場活躍度迅速回暖,坑口價格普遍上調。

港口市場方面,本周港口煤炭市場呈現“庫存去化,報價中心上移”特征,北方港口庫存持續下降,但降幅收窄,電廠庫存充裕,環比繼續增加。終端仍以長協煤兌現為主,市場煤僅零星剛需采購,高庫存和進口煤集中到港抑制現貨交易。非電需求少量釋放,但假期和大秦線秋檢備庫支撐部分階段性采購。進口煤市場方面,呈結構性分化,印尼低卡煤因供應收緊及長協談判預期支撐價格堅挺上漲,礦方挺價情緒濃厚,且調整DMO政策引入新變量;澳洲高卡煤因港口擁堵維持價格韌性;俄羅斯現貨市場則因長協兌現完畢呈現結構性偏緊。

綜合來看,本周產地供應逐步恢復,社會庫存繼續向供應鏈終端轉移,疊加電煤消耗進入淡季,抑制現貨采購量。短期市場煤價雖受階段性補庫預期支撐,但高庫存與高進口量仍制約上漲空間。

二、CECI指數分析

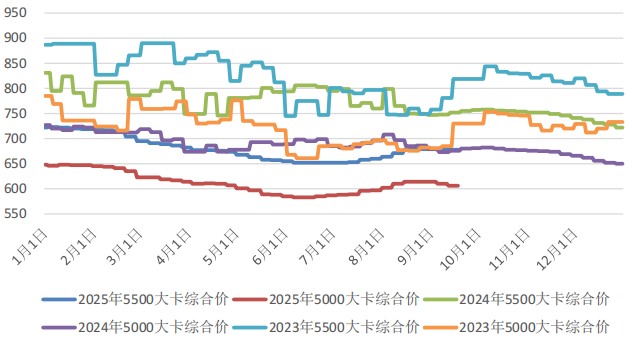

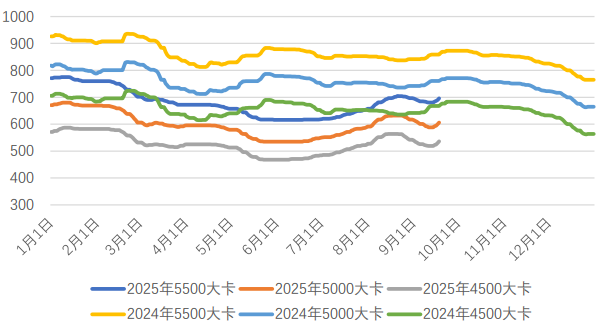

CECI沿海指數5500千卡/千克、5000千卡/千克現貨成交價較上期上漲4元/噸、降低4元/噸。從樣本情況看,5500千卡/千克、5000千卡/千克規格品現貨成交價樣本價格區間分別為684-691元/噸、598元/噸。從樣本熱值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克樣本在總量中占比分別為12.3%、58.2%、29.5%。

圖3 CECI沿海指數綜合價走勢圖

CECI曹妃甸指數5500千卡/千克、5000千卡/千克和4500千卡/千克平均價格分別為687.2元/噸、596.2元/噸和526.4元/噸,分別比上期平均價格上漲4.6元/噸、2.2元/噸和4.6元/噸。從樣本情況看,本期曹妃甸指數日均現貨交易數量較上期增加,其中5500千卡/千克樣本數量略有減少,5000千卡/千克樣本數量明顯增加,4500千卡/千克樣本數量基本持平。

圖4 CECI曹妃甸指數走勢圖

CECI進口指數812元/噸,較上期上漲35元/噸,環比漲幅4.5%。本期各煤種現貨采購價格均有不同程度上漲,其中太倉港(靈便型)和廣州港(巴拿馬型)5500千卡/千克價格均環比上漲14元/噸。本周進口煤市場呈現“低卡煤上漲、高卡煤低迷”的特征。印尼低卡煤(Q3800)因印尼礦方挺價及海運成本上升,投標價周環比上漲2-3美元/噸,但實際成交價仍低于報價;高卡煤投標價維持71-74美元/噸,但進入需求淡季,需求結構調整,高卡煤需求減少,成交寡淡。從本周實際成交情況來看,成交量環比上升超30%,反映市場活躍度提升;從成交結構來看仍集中于中低卡煤種,4600千卡/千克的成交量環比增幅較大;從成交價格來看,價格進一步上漲,但漲幅小于內貿煤漲幅,價格優勢環比有所擴大。本周電廠采購的貨盤交貨期集中于10月,個別貨盤至11月初。整體而言,隨著人民幣的進一步升值,短期內進口煤量或將進一步增加。

表1 CECI進口指數

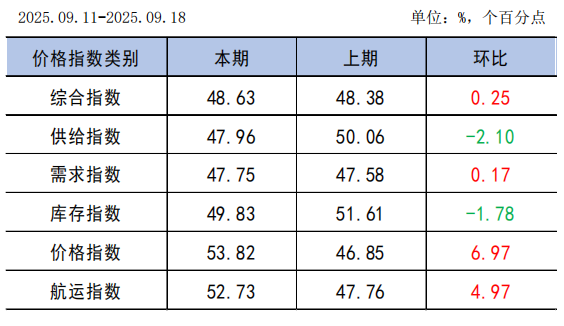

CECI采購經理人指數連續4期處于收縮區間。其中,供給分指數處于收縮區間,表明電煤供給量由增轉降。需求分指數連續4期處于收縮區間,表明電煤需求量繼續下降,降幅有所收窄。庫存分指數在連續4期處于擴張區間后下降至收縮區間,表明電煤庫存量由增轉降。價格分指數在連續3期處于收縮區間后上升至擴張區間,表明電煤價格由降轉增。航運分指數在連續3期處于收縮區間后上升至擴張區間,表明內貿煤航運價格由降轉增。

表2 CECI采購經理人指數

三、相關信息及建議

根據國務院物流保通保暢工作領導小組辦公室監測匯總數據,9月8日-9月14日,國家鐵路累計運輸貨物8043.4萬噸,環比增長1.76%;全國高速公路累計貨車通行5771.2萬輛,環比增長6.17%。

國家統計局數據顯示,8月份,規上工業發電量9363億千瓦時,同比增長1.6%(火電同比增長1.7%);日均發電首次突破300億千瓦時,達302.0億千瓦時。1-8月份,規上工業發電量64193億千瓦時,同比增長1.5%,扣除天數原因,日均發電量同比增長1.9%。

9月12日,中央第一生態環境保護督察組就第三輪生態環境保護督察情況,向山西省委、省政府進行反饋。督察要求:山西省要嚴格落實“四水四定”要求,嚴控生態敏感區違法采礦。嚴格落實煤炭總量控制,切實加大大氣污染治理力度。研究破解煤炭大省煤基固廢處置難題。

9月16日,內蒙古自治區能源局通報了全區93家超產能生產的煤礦,其中有15家煤礦(全在鄂爾多斯市境內)的產量超過公告產能10%。通告文件指出:嚴格落實國家分類處置要求,對1-6月單月原煤產量超公告產能10%的煤礦,一律責令停產整改;鄂爾多斯市還需對15處煤礦后續生產計劃等進一步核實,全面整改后才可復工復產。

國鐵集團數據顯示,1-8月份,國家鐵路累計發送貨物26.83億噸,日均裝車18.4萬車,同比分別增長3.5%、4.3%。其中,發送煤炭13.8億噸(含9.4億噸電煤),鐵路直供電廠存煤保持較高水平。

9月17日,美國聯邦儲備委員會宣布將聯邦基金利率目標區間下調25個基點到4.00%至4.25%之間,這是美聯儲2025年第一次降息。美聯儲利率預測“點陣圖”顯示,美聯儲官員預測今年剩余兩次政策會議還將累計降息50個基點。隨著美元走弱,人民幣匯率有望在合理均衡水平上保持穩定,或出現階段性升值,進口煤價格優勢進一步提升,但需同時關注對出口及用電的影響。

中央氣象臺預計,9月19日-28日,西北地區東南部、黃淮東部和西部、江漢西部、江淮東部、江南東部和南部、華南大部、西南地區東部等地累計降水量50-90毫米,其中華南、四川盆地及江漢、黃淮東部、江淮東部等地的部分地區100-200毫米,華南沿海局部300-400毫米或以上;上述大部地區降雨量較常年同期偏多4-9成,部分地區偏多1-3倍。

根據中電聯電力行業燃料統計,截至9月18日,納入統計的發電集團燃煤電廠本月累計發電量同比下降12.9%,本年累計發電量同比下降4.2%。燃煤電廠耗煤量本月累計同比下降13.4%,本年累計同比下降4.9%。燃煤電廠煤炭庫存高于去年同期986萬噸,庫存可用天數高于上年同期3.9天。

本周,多地降溫明顯,火電整體日耗小幅減少;部分電力企業冬儲及節前補庫需求少量釋放,非電行業需求穩定,但終端整體需求仍呈季節性走弱格局。主產地產銷正常,各礦普遍無庫存壓力。坑口價格延續上漲態勢;港口價格止跌反彈,且漲幅較大。后期,天氣降溫將進一步拉低民用電需求,且水電出力情況預計較好,加之終端庫存高位運行,電煤需求仍處于季節性低位;但“雙節”假期前或將釋放一定補庫需求,加之非電需求相對穩定,尤其是價格連漲后投機貿易增多,市場整體需求預計不會出現明顯減少。環保、產能核查等政策將對供給側起到一定制約,加之下旬起完成月度任務的煤礦將陸續減產、停產,供給側存在收縮預期,市場將延續供需雙弱格局。發運成本支撐及優質煤源偏緊影響下,貿易商挺價意愿普遍較強,大型煤企外購價格于本周末再次補漲,將促使市場情緒進一步升溫。綜合判斷,近期部分因素雖對價格起到一定利好作用,但供需關系并未出現實質性改變,淡季價格持續上漲說明當前市場情緒對價格走勢的影響力不斷加強,預計近期市場煤價格將延續偏強走勢。建議繼續做好中長期合同履約,保持適量剛需現貨采購,保持庫存平穩、結構合理,保障電力供應安全與經濟效益平衡;同時,降雨天氣下注意做好燃煤接卸及廠內管理工作。

上一篇:無