隨著“碳達峰、碳中和”戰略目標的實施,加快能源轉型成為全社會面臨的重要問題,電力行業作為能源轉型的重要領域,高比例可再生能源系統、100%可再生能源系統、新型電力系統等概念被相繼提出。據統計,中國水能資源可開發利用量達6.87億kW,年均發電量達3萬億kW·h。截至2023年底,全國總發電裝機容量達29.2億kW,其中水電裝機容量4.2億kW,風電裝機容量4.4億kW,太陽能發電裝機容量6.1億kW。

《中國電力》2025年第6期刊發了劉姜偉等撰寫的《水電參與電力市場研究綜述》一文。文章立足于不同國家和地區電力市場適應水電發展實際,分析水電參與電力市場面臨的問題和挑戰,總結國內外水電參與市場機制并概括水電站參與電力市場模型及現有研究成果,提出進一步研究的方向,特別是中國建設適應水電參與的電力市場需要進一步研究的方向。

來源:《中國電力》作者:劉姜偉, 陳亦平, 肖云鵬, 等

摘要

水電具有啟停方便、爬坡速度快、調節能力強等優點,同時,水電是中國第二大常規能源,裝機容量居世界首位,研究水電參與電力市場機制對推動中國電力市場建設、實現能源清潔轉型具有重要意義。然而現有綜述多聚焦于新能源參與市場研究,缺乏對水電參與電力市場相關研究的梳理。立足水電發展現狀,對比水電和新能源發電參與電力市場的不同之處,分析水電參與電力市場面臨的特殊問題,梳理歸納國內外水電富足地區的市場結構及水電參與電力市場相關機制。在此基礎上,總結了水電參與電力市場的出清模型、競價策略等現有研究成果,并提出水電參與電力市場的進一步研究方向。

01

中國水電參與市場面臨的問題與挑戰

電力市場建設必須以促進實現“雙碳”目標為前提,推動能源清潔低碳轉型。水電作為傳統清潔能源,其參與電力市場會帶來一些特殊問題,應在電力市場建設中著重考慮。

1)成本特性。在水電的成本構成中,固定成本較高而運行成本很低。以中國上市水電為例,建設期投資成本約占總成本的90%,單位投資成本在0.7萬元/kW~1.3萬元/kW,而水資源成本僅為0.005元/(kW·h)。

2)梯級耦合。各流域電廠眾多,同一梯級水電站水力聯系密切、發電能力強相關。對于不同資本主體的梯級電站,由于下游電站無法得知上游電站的競價信息,可能會出現最終競標電量難以執行的現象。

3)庫容差異。根據庫容差異,水電站可分為日調節、月調節、季調節、年調節、多年調節等,直接影響水電靈活性。不同調節能力的水電站在運行特性上也存在明顯差異。

4)空間分布。中國水電主要集中在西南地區,遠離負荷中心,需要外送消納,中長期交易固化了部分輸電容量,影響水電參與市場的交易能力及消納的靈活性。

5)電量風險。水電受氣候影響,汛期和枯期來水差異明顯,且有豐水年和枯水年之分,同時由于電量的預測誤差使得中長期交易及合同電量分解也存在眾多不確定性。

6)社會責任。水電站不僅僅提供發電,還承擔防洪、航運、供水、灌溉、改善河流生態等綜合社會責任,會影響水電站發電的靈活性,水電參與市場行為也受到相應制約。

02

國內外水電參與市場現狀

2.1 北歐

2.1.1 北歐水電資源概況

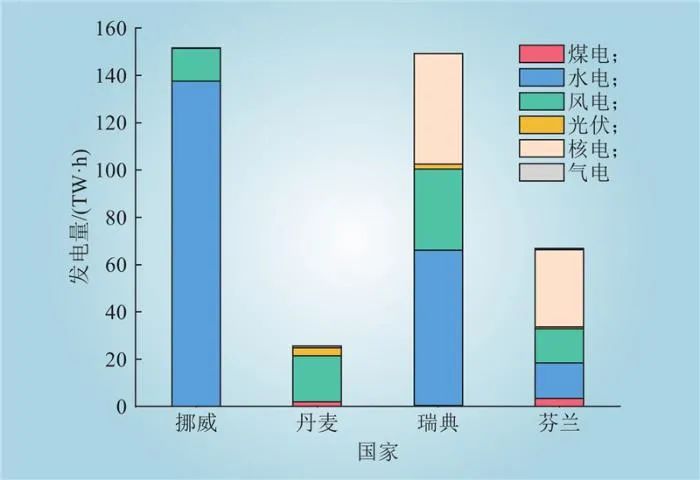

北歐地區的可再生能源豐富,水電集中分布在挪威和瑞典。如圖1所示,2023年挪威可再生能源發電量占比約為99.8%(水電和風電)、丹麥約為89.3%(風電和光伏)、瑞典約為68.3%(水電和風電)、芬蘭約為44.0%(水電和風電),整個北歐地區水電生產總量218 TW·h,占比55.42%。

圖1 2023年北歐四國發電情況

Fig.1 Power generation in four Nordic countries in 2023

2.1.2 北歐電力市場結構

經過多年運行完善,北歐電力市場分為現貨市場、輔助服務市場和金融市場。

北歐現貨市場主要包括日前和日內電能量市場,由北歐電力現貨交易所(Nord Pool)負責運營,其交易結果需要進行物理交割。現貨市場交易品種豐富,提供小時報價、塊報價、靈活報價、優先報價等不同類型的交易品種,市場成員可自由選擇組合進行報價。

北歐輔助服務市場由各國家內部的輸電系統運營商(Transmission System Operators,TSO)負責運營,采用價格優先的原則進行出清,并在實時運行中進行調用。北歐輔助服務主要包括調頻、備用、無功備用、切負荷、黑啟動等。隨著歐洲統一電力市場的建設,輔助服務市場的品種和名稱也在逐步統一。

北歐金融市場由北歐金融交易所(NASDAQ OMX)負責運營,為各市場成員規避現貨市場價格波動風險提供了金融工具。金融市場的交易品種多樣,主要包含遠期合約、期貨合約、期權合約和差價合約。期貨合約可以提前8~9周進行交易,遠期合約則最長可提前4年進行交易。

2.1.3 水電參與電力市場相應機制

1)市場機制。在北歐市場中,并無針對水電的特殊市場機制,水電與其他資源以相同的規則參與市場競爭。

2)價格機制。目前水力發電是北歐電力市場主要的電力來源。北歐地區水電占比高,因此會出現:在豐水期,水電以較低價格進入市場,造成市場電價偏低;在枯水期,水電發電量減少,火電的增加出力使得市場電價偏高。水力發電的特點是季節性波動,水庫的存儲能力能夠更好地平抑新能源的短時快速波動,因此水電的存儲能力對北歐電力市場的價格有緩沖作用。為規避價格波動和管理可再生能源風險,北歐電力市場提出了遠期合同、購電協議、差價合同等金融產品,交易范圍除北歐外,已延伸至德國、荷蘭、英國等鄰國,交易周期包含日、周、月、季度、年甚至更長。

3)政策激勵。經過多年綠色轉型發展,北歐地區形成了較為完善的低碳政策體系,如環境稅、補貼和排放交易機制等。挪威實施小規模水電戰略,對小于5 MW的水電站免征自然資源稅和地租稅。芬蘭為水電等可再生能源提供稅收補貼。丹麥為不同可再生能源設置了詳細的上網電價。

2.2 巴西

2.2.1 巴西水電資源概況

巴西水電資源豐富,水電裝機容量位居世界第2(僅次于中國)。巴西的水電站大多分布在北部的亞馬遜流域,以大中型電站為主,包括世界裝機容量排名第2的伊泰普水電站和排名第6的貝羅蒙特水電站。

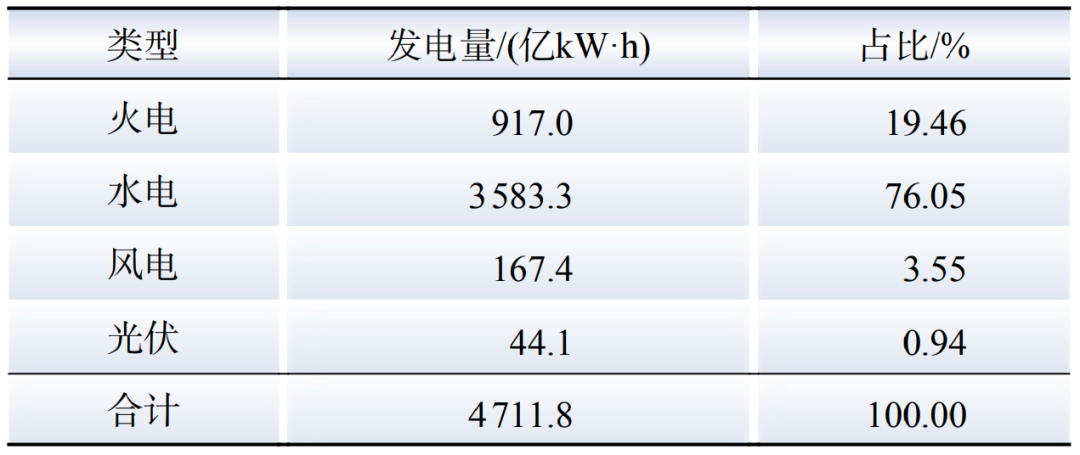

水電是巴西的主要發電來源,據統計,2023年巴西總發電量715.1 TW·h,其中水電占比59.95%。巴西各類電源發電情況如表1所示。

表1 2023年巴西各類電源發電情況

Table 1 Brazil 's power generation of various types in 2023

2.2.2 巴西電力市場結構

巴西現行電力市場以中長期合同市場和短期現貨市場為主,電力交易和運行調度獨立運行。

中長期合同市場分為管制合同市場和自由合同市場。其中,管制合同市場的購電主體是配電公司,旨在滿足管制用戶的電力需求,并維持電價的長期穩定;自由合同市場的購電主體是工業大用戶,合同執行周期短,交易靈活,便于大用戶基于供需側變化進行交易策略調整。

現貨市場是由電力交易中心組織的“成本型電力庫”市場,用于平衡實際電力與中長期交易之間的偏差電量,實現電力系統的實時平衡。現貨市場的交易雙方包括參與管制合同市場和自由合同市場的所有交易主體,但購售雙方均不報價,交易價格采用“最小成本水火電經濟調度”模型計算的出清價格,并按照偏差電量進行結算。

2.2.3 水電參與電力市場相應機制

1)市場機制。巴西通過“保證容量”和“電量再分配機制”實現電力交易與運行調度的關聯。“保證容量”是巴西能源研究院為每個電站在來水不足情況下核定的可靠發電量,其為電站參與中長期合同提供交易上限;“電量再分配機制”是巴西針對水電設計的特殊市場機制,由于水電站發電能力取決于水文條件,為降低水文預測誤差風險,“電量再分配機制”將所有水電站的發電能力基于各電站的裝機容量進行分配,參與該機制的成員要保證總發電量達到總保證容量,進而規避了個別發電商由于來水不足等因素導致的保證容量未完成情況,有效提升流域互補能力。整個市場電能的交易遵循“負荷100%由合同覆蓋”和“合同百分百由相應電站的‘保證容量’覆蓋”2條基本規則,有效保障全網供電的可靠性。此外,針對個別極端現象,發電商通過“電量再分配機制”仍不能實現總發電量達到總保證容量(缺額稱為generation scaling factor,GSF),此時可以通過GSF機制來規避風險。參與“電量再分配機制”的發電商可以通過購買“保險”化解GSF風險。

2)價格機制。在電價制定方面,巴西采用分段電價和分時電價,前者適用于巴西全國互聯系統內的所有電壓等級,后者主要針對低電壓等級的居民用戶。

分段電價根據電能使用量的不同采用不同的電價,依據水電的發電情況將電價劃分為3段(也被稱為“紅黃綠”電價),每當水力發電下降到一定程度,電價將上漲相應金額。該電價制定方式反映市場的發電成本,根據水電的發電情況逐月進行電價調整,促使用戶根據電價的變化做出相應用電調整。

分時電價根據負荷的高中低將一天劃分為3個時段(周末分為2個時段),系統運營商(independent system operator,ISO)每周根據負荷的高中低進行3次基于成本的調度模型計算,可以得到3種負荷下的邊際運行成本(marginal operation cost,MOC),在每一級負荷下ISO調度邊際成本低于MOC的火電機組,其余負荷由水電和其他可再生能源提供。

3)政策激勵。巴西能源監管機構于2021年批準了一項針對多能互補的新法規,明確支持以風電、光伏為主的電站,同時允許水電、熱電廠加入,鼓勵不同能源組合協同發展。同時,為了應對水電供應的不確定性,巴西正在推進新的水電項目,并計劃開發更靈活的小型水電。

2.3 加拿大

2.3.1 加拿大水電資源概況

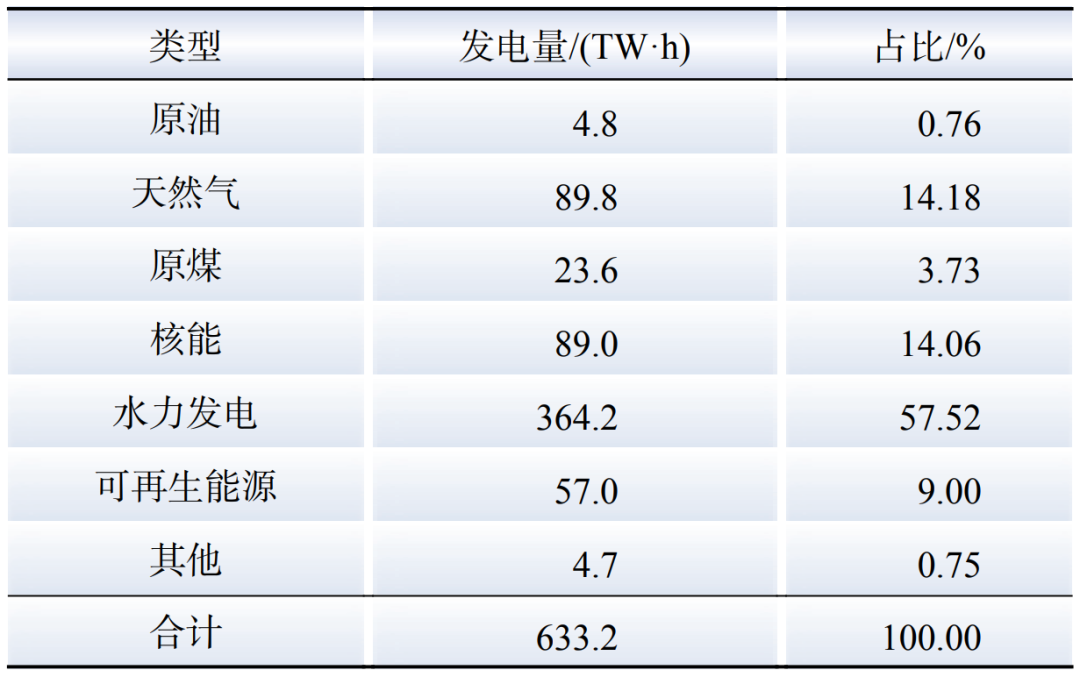

加拿大是一個水電資源豐富的國家。2023年加拿大水電發電量364.2 TW·h,占全國總發電量的57.52%。加拿大各類能源發電情況如表2所示。水電生產幾乎遍及加拿大所有省份和地區,占魁北克、曼尼托巴、紐芬蘭-拉布拉多以及不列顛哥倫比亞省能源生產的90%,這些省份均屬于未改革省份。在改革重組后的競爭性市場省份,水電資源較少,包括安大略、阿爾貝塔、新不倫瑞克省。以安大略省為例,2023年安大略省總發電量為152.53 TW·h,其中水力發電量36.23 TW·h,占比23.7%,水電資源較少,因此電價較高,改革存在原動力,即減少管制、控制成本。

表2 2023年加拿大各類電源發電情況

Table 2 Canadian power generation of various types in 2023

2.3.2 加拿大電力市場結構

加拿大共10個省份,根據電力市場發展情況可以分為2類:未改革的非現貨市場省份和改革重組后的競爭性市場省份。前者電力市場模式為雙邊合同集中管理模式,后者不同省份的市場模式有所不同,其中,阿爾貝塔省市場模式為強制型電力庫,安大略省為擁有雙邊合同、購電協議、管制性電價和實時電能市場的電力庫模式,新不倫瑞克省為有再調度市場的物理雙邊市場模式。

加拿大電力市場較為成熟的省份主要是安大略省和阿爾貝塔省。以安大略省為例,安大略省獨立系統運營商主要負責運營雙邊交易的電力批發市場,5 min進行一次全省市場出清價格計算。此外,獨立系統運營商還負責備用輔助服務交易和金融輸電權交易等。備用輔助服務包含10 min旋轉備用、10 min非旋轉備用和30 min非旋轉備用,與電能量市場聯合出清;金融輸電權交易是基于拍賣的金融市場,用于對沖與安大略省連接的電力系統可能出現的線路阻塞。

2.3.3 水電參與電力市場相應機制

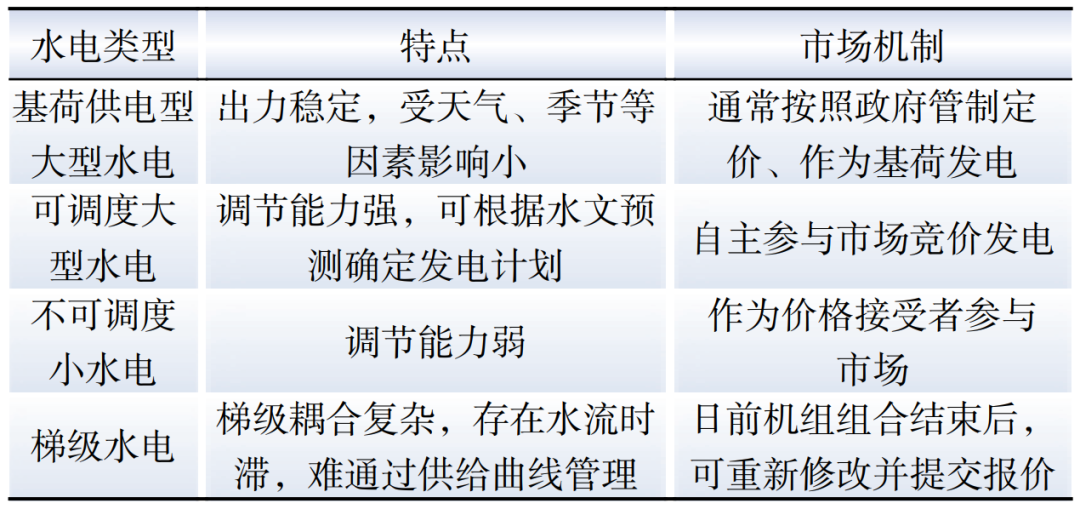

1)市場機制。在安大略省,水電可參與調峰,也可承擔基荷。針對不同類型的水電,加拿大制定了如表3所示的市場機制。

表3 加拿大不同水電參與市場機制

Table 3 Different market mechanisms in Canada with hydropower participation

2)價格機制。在電價制定方面,安大略省政府對發電、輸配、售電進行價格管制。目前,安大略省電力體制是計劃和市場混合型的,其計劃性主要體現在發電環節,一部分機組施行政府固定價格,一部分施行由市場競爭形成價格,而由政府固定價格的發電量占市場份額較大,抑制了水電自發調節的積極性。為了解決該問題,安大略省針對水電提出了一種特殊的差價合約機制,該合約按月結算,事前不確定該合約總量,事后根據月度實際發電量結算,基準價格選取實時市場中每小時的市場清算價格,同時每個時段按月平均發電量結算。在此激勵下,水電會傾向于在實時市場價格高時多發電、價格低時少發電,有效解決水電參與調節積極性不足的問題。

3)政策激勵。安大略省自2009年開始實施上網電價計劃,允許從分布式電源到大型發電商的所有規模發電機組參與,為水電等各種可再生電源生產和并網提供固定上網電價。通過實施固定上網電價,可以支付電廠投資的總成本,并確保在40年(其他非水可再生能源為20年)內水電廠可以得到合理的回報率,以此激勵水電發展。

2.4 中國四川

2.4.1 四川水電資源概況

作為中國首批8個電力試點省份之一,與其余試點省份不同,四川電源結構以水電為主。截至2023年底,四川總裝機容量萬kW,其中水電裝機容量萬kW;2023年水電總發電量億kW·h,占四川發電總量76.05%,各類能源發電情況如表4所示。由于四川水電占比高,且多以日調節和徑流式水電為主的電源結構特點,使得四川電網在豐枯水期發電差異明顯。

表4 2023年四川各類電源發電情況

Table 4 Power generation of various power sources in Sichuan in 2023

2.4.2 四川電力市場結構

四川電力市場包含中長期市場、現貨市場和輔助服務市場。

中長期市場由四川電力交易中心組織開展,包括優先電量、電力直接交易、發電權、合同交易等多種交易品種,時間尺度涉及多年、年度、月度、月內多周期交易,組織方式包括雙邊協商、集中掛牌和復式競價撮合。中長期交易電量以“差價合約”形式,參與現貨市場運營,納入現貨市場競價和優化空間。

現貨市場分為日前市場和實時市場,以15 min為計算周期,發電側報量報價,用電側報量不報價。實時市場以“集中優化,統一出清”的方式,在日前機組組合結果上對未來每小時進行優化出清,形成各發電機組需要執行的發電計劃和實時統一出清電價。

輔助服務市場主要包括調頻、短期備用等交易品種,輔助服務市場與電能量市場分別優化,獨立出清。市場交易主體按照不同輔助服務交易品種的交易時序進行報價,通過集中競爭的方式確定輔助服務提供者及相應輔助服務價格。

2.4.3 水電參與電力市場相應機制

1)市場機制。作為水電大省,四川考慮豐枯期水電發電差異,設計了豐枯分期的現貨市場模式,豐期(棄水期)僅水電參與市場競價,枯期(未棄水期)僅火電參與市場競價。同時,在出清模型方面,四川考慮了水力約束條件,包括水庫拓撲、上下游時滯、水庫限額、耗水率特性、水位庫容特性、水電機組振動區等,以此保證出清結果能夠同時符合水、電的雙重約束,為市場平穩運行提供保障。

2)價格機制。四川采用系統邊際電價價格機制,市場出清形成每15 min的系統邊際電價。在計算和公布系統邊際電價的同時,四川電力市場會同步計算和公布分區電價。分區電價作為市場主體分析阻塞情況和市場供需的價格信號,不作為結算依據。現貨市場采用“兩次偏差”結算機制,在未棄水期水電不參與現貨市場競價,在棄水期火電不參與現貨市場競價,其偏差電量均直接接受現貨價格,按照實時市場每15 min的出清價格或者實時市場月度加權平均電價結算。

3)政策激勵。四川省為促進豐水期棄水電量消納,出臺《水電消納產業示范區建設實施方案》,選取攀枝花、雅安、樂山等6個市(州)作為水電消納產業示范試點地區,用戶電價采用全年綜合電價和棄水電量電價2種,用戶可自由選擇一種電價執行,促進富余水電消納。

2.5 水電參與電力市場機制對比

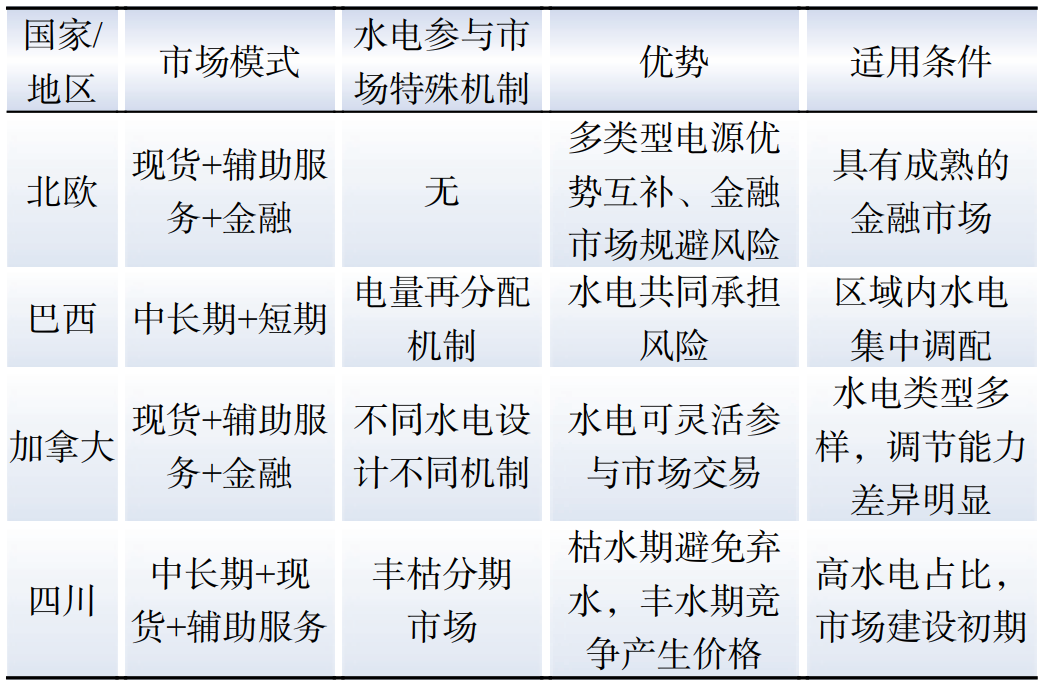

從上述的水電參與市場機制可以看出,不同國家和地區由于自身電源結構和市場化程度的不同制定了適應自身的水電參與現貨市場方式,總結如表5所示。

表5 不同國家/地區水電參與市場機制

Table 5 Market mechanisms with hydropower participation in different countries / regions

為提高水電建設積極性,北歐和加拿大均制定相應政策激勵水電投資,或減免稅收,或設置固定上網電價,以此保障機組收益。考慮到同一流域水電站的梯級耦合特性,安大略省允許梯級水電二次提交報價,梯級水電可基于日前市場出清結果重新修改并提交報價,以此確保出清結果的可行性。針對庫容差異引起的運行特性差異,安大略省針對不同作用和類型的水電設計了不同的市場機制(見表3)。對于水電電量的不確定性,北歐和巴西分別通過金融市場和“電量再分配機制”實現水電電量的風險管理。同時,北歐地區通過互聯電網實現豐水期水電的跨國交易,通過挪威的抽水蓄能電站平抑丹麥風電波動。

03

中國部分省份水電參與市場機制對比

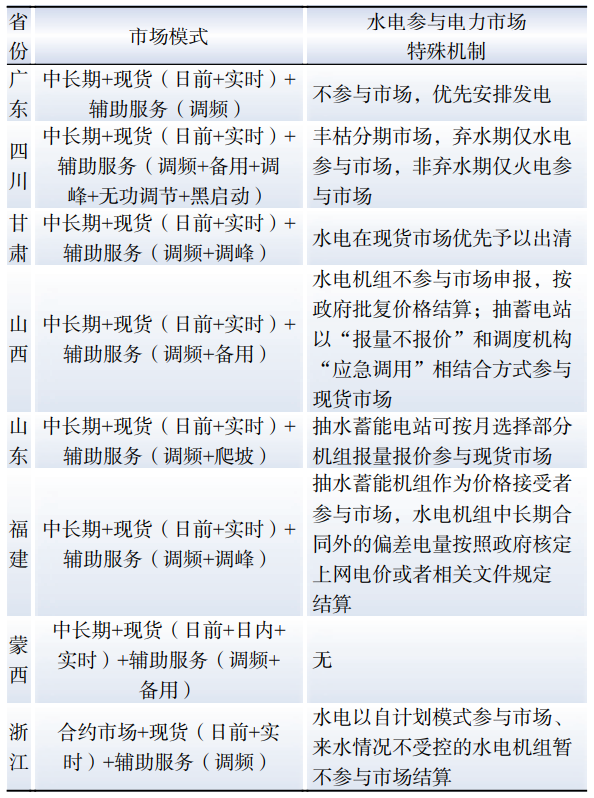

中國新一輪電力市場改革經過9年,第一批電力現貨市場試點省份經過多次電力市場模擬試運行,其中部分省份已進入長周期不間斷運行。表6對比了第一批電力現貨市場試點省份水電參與市場機制。

表6 第一批電力現貨市場試點省份水電參與市場機制

Table 6 Market mechanisms with hydropower participation in the first batch of power spot market pilot provinces in China

四川電力市場針對水電制定豐枯分期的市場機制,其余部分試點省份水電不作為主體參與市場交易,優先安排發電,如廣東、山西,部分試點省份為促進水電消納,在市場機制設計時對水電及抽水蓄能予以傾斜,如甘肅水電在出清時可優先出清、山東抽水蓄能電站可自主選擇是否參與現貨市場。

04

水電參與電力市場研究現狀

4.1 水電參與電力市場出清模型

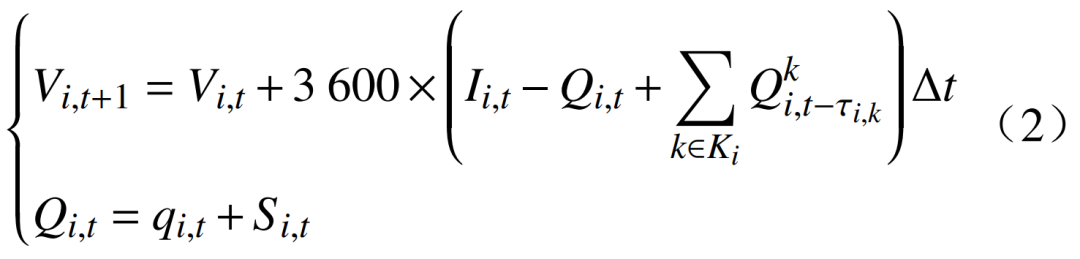

水電機組運行狀態受來水影響,因此針對水電的精細化建模不僅需要考慮其電能約束,還要考慮具體水電站的水力約束,包括發電流量約束、水位庫容約束、水量平衡約束等。對于徑流式水電,認為其不參與市場報價,按其來水量進行發電,一般只考慮其出力上下限約束。針對庫容式水電,其參與市場出清的基礎模型以社會福利最大化為優化目標,考慮水量平衡約束、水位庫容關系約束、水頭約束、振動區約束等。式(1)~(10)表示市場出清的水電部分,完整的市場出清模型還應包括其他類型機組的報價(目標函數部分),其他機組的常規約束、系統常規約束等。

目標函數為

式中:i、t、b分別為機組、時間、報價段的索引;ci,t,b為水電機組i在t時段的第b段報價;Pi,t,b為水電機組i在t時段的第b段中標量。

約束條件如下。

1)水量平衡約束為

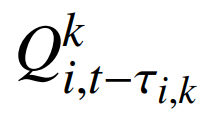

式中:Vi,t+1和Vi,t分別為機組i在t+1時段和t時段的庫容;Ii,t為機組i在t時段區間的入庫流量;Qi,t為機組i在t時段的出庫流量; 為機組i在第k個上游電站在t?τi,k時段的出庫流量;Ki為電站i的上游電站集合;τi,k為機組i到上游電站k的水流時滯;qi,t為機組i在時段t的發電流量;Si,t為機組i在t時段的棄水流量。

為機組i在第k個上游電站在t?τi,k時段的出庫流量;Ki為電站i的上游電站集合;τi,k為機組i到上游電站k的水流時滯;qi,t為機組i在時段t的發電流量;Si,t為機組i在t時段的棄水流量。

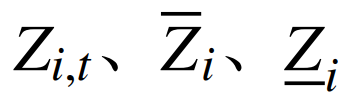

2)水位約束為

式中: 分別為水電機組i在時段t的水位及其上下限。

分別為水電機組i在時段t的水位及其上下限。

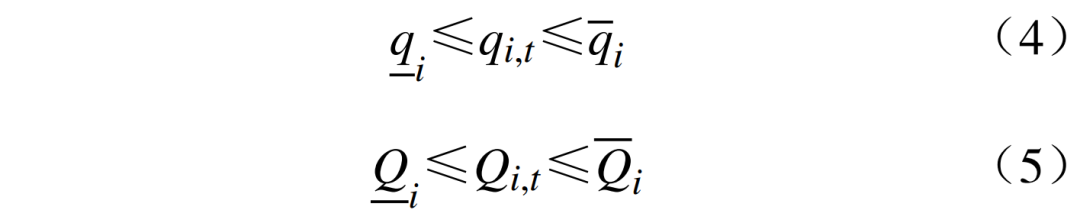

3)流量約束為

式中: 分別為水電機組i的發電流量上下限;

分別為水電機組i的發電流量上下限; 分別為水電機組i的出庫流量上下限。

分別為水電機組i的出庫流量上下限。

4)水位庫容關系約束為

式中:fi,v(?)為水電機組i的水位和庫容非線性關系。

5)水頭約束為

式中: 分別為尾水位、水頭損失、水頭。

分別為尾水位、水頭損失、水頭。

6)尾水位出庫流量關系約束為

式中:fi,e(?)為尾水位和出庫流量的非線性關系。

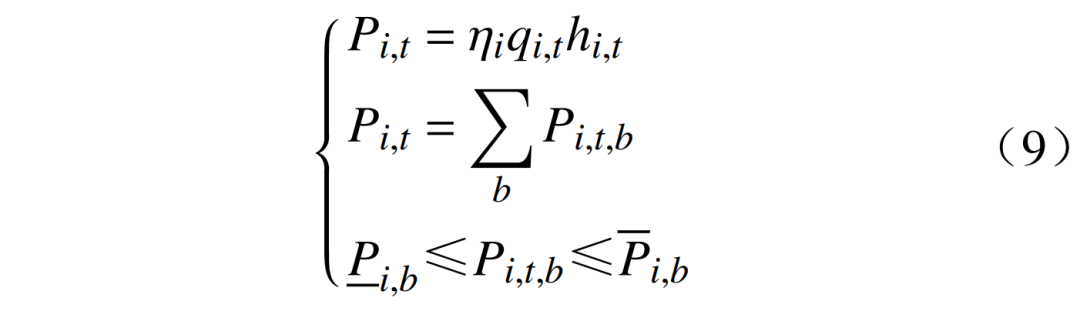

7)水電機組出力特性約束為

式中:Pi,t為水電機組i在時段t的總中標量;ηi為水電出力系數; 分別為機組i第b段報價的上下限。

分別為機組i第b段報價的上下限。

8)振動區約束

式中: 為機組i的第s個振動區的上下限。

為機組i的第s個振動區的上下限。

基于水電參與市場基礎模型,大量學者對梯級水電出現的特有問題進行了探討。主要包括:針對梯級水電上下游電站所屬資本主體不同引起下游電站中標量執行困難問題,提出豐平枯分期采用不同方法進行出清或者下游電站作為價格接受者,即下游電站無須參與市場申報,其發電量以上游電站發電量的線性函數表示為

式中:P,t、P,t分別為上下游電站的出力;αt、βt分別為上下游水電站電力耦合一次系數和常數項;τ,為上下游電站的水流時滯。

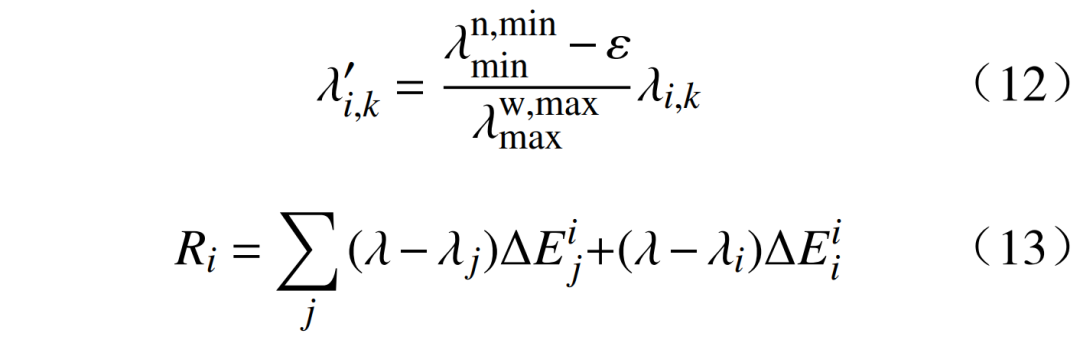

考慮到梯級水電的競爭性棄水現象,通過調整報價、控制上游電站中標電量和電力以及將水電調蓄價值納入目標函數等方法協調上下游電站的中標電量。對于產生棄水的機組,可以按照式(12)修改機組報價,其中,對于多臺機組出現棄水,應該保持原報價序列進行報價修改;也可按式(13)將水電調蓄價值納入出清模型,通過適量購買上游高價電能,增大下游低價電站發電能力,以此提高系統出清電量。

式中: 分別為修改前后的報價;

分別為修改前后的報價; 為報價最低的非棄水機組的第1段報價;

為報價最低的非棄水機組的第1段報價; 為報價最高的棄水機組的最后一段報價;ε為一個較小的正數,用于報價調整,可由電力交易中心綜合考慮后決定;Ri為水電機組i的調蓄價值,用于描述梯級上游發電量通過影響下游發電能力為系統帶來的價值;j為電站i的下游電站;λ為邊際出清電價;為下游電站因電站i的調蓄作用增加的中標電量;式(13)右端第1項表示上游電站增發

為報價最高的棄水機組的最后一段報價;ε為一個較小的正數,用于報價調整,可由電力交易中心綜合考慮后決定;Ri為水電機組i的調蓄價值,用于描述梯級上游發電量通過影響下游發電能力為系統帶來的價值;j為電站i的下游電站;λ為邊際出清電價;為下游電站因電站i的調蓄作用增加的中標電量;式(13)右端第1項表示上游電站增發

為了解決梯級水電出清后的水電不匹配問題,文獻[67-69]以水電耦合度為指標度量水量和電量匹配程度,如式(14)所示,建立綜合考慮購電成本最小和水電耦合度最大的出清模型。

式中:Ct為系統的水電耦合度; 分別為所有機組的實發電量、電量缺口和棄水電量。

分別為所有機組的實發電量、電量缺口和棄水電量。

低水頭的水電站在日尺度范圍內水頭變化較大,因此對不同區間的水頭采用不同的出力曲線,實現更為精細化的水電建模。此外還有針對季節、跨區域交易、參與組合市場等研究對水電參與市場展開分析。

除了梯級水電,目前還有部分抽水蓄能電站參與市場出清,其出清模型除了考慮上述梯級水電模型外,還應考慮到其可以充放電能的特點,式(15)(16)描述了抽水蓄能電站充放電相關約束。文獻[76]建立了三階段的抽水蓄能電站模型,用來在日前市場出清過程中凸顯其靈活性價值。文獻[77]為避免抽水蓄能電站的實際調度偏離計劃值,提出儲備安全約束,引入隨機參數并進行相應轉化進而實現與日前市場出清模型的兼容。

式中:xi,t、yi,t、zi,t分別為機組的運行狀態,上標/分別表示抽水蓄能電站的發電和抽水工況。

4.2 水電競價策略研究

水電廠參與市場條件下,其收益方式、調度安排、政策激勵等均發生變化,現有研究成果多聚焦于水電參與市場策略競價模型構建和各類不確定性對水電參與市場的影響。

在競價策略方面,文獻[78]基于分布回歸提出了一種水電站參與電能量市場和輔助服務市場順次出清的最優交易策略方法。文獻[79]分析了水電站在不同定價方式(基于成本和基于競價)下的不同行為,并提出一種在短期市場上評估和確定能源供應的方法。文獻[80]基于中國水電跨省區的特點,提出了基于機會成本的日前市場增量競價報價策略。文獻[81-82]考慮水電出售國家核證資源減排量(China certified emission reduction, CCER),構建了碳電耦合市場下的水電競價模型。文獻[83]針對風電和水電聯合系統,根據其有無物理聯系和聯合報價提出了3種發電商報價策略,并從不同角度分析了3種策略的效果。文獻[84]提出了風電和水電聯合運營的利潤分配策略。文獻[85-86]進一步將風電和抽水蓄能作為整體參與日前市場和雙邊合同,通過抽水蓄能減少風電不確定性影響。文獻[87]提出一種改進Benders分解方法應用于雙層競價模型,模型中水電不僅可參與電能量市場,也可參與爬坡輔助服務。文獻[88]進一步探討了不確定條件下多水電參與市場的貝葉斯納什均衡和魯棒納什均衡。文獻[89]基于分支定界法提出一種求解多節點多周期古諾博弈新方法,該方法通過應用Nikaido-Isoda函數,從而可以不借助對偶變量進行市場出清。

在應對不確定性影響方面,文獻[63]提出了一種隨機自適應魯棒優化方法,該方法不需要KKT條件簡化計算,但計算結果可能會受到電價的不確定性影響。文獻[90]基于場景描述水文和電價的不確定性及其關系,建立隨機優化模型實現水電在月度市場的最優競價。文獻[91]使用條件風險價值(conditional value at risk, CVaR)量化抽水蓄能電站參與市場風險,并給出參與現貨和輔助服務聯合市場的競價策略。文獻[92]采用條件風險價值的同時計及電價風險和差價合同,通過隨機場景來模擬電價的不確定性,實現梯級水電在風險和收益之間的協調。文獻[93]通過場景生成來模擬價格不確定性,根據魯棒優化和隨機優化的特點分別提出了梯級水電和抽水蓄能電站的優化模型。

4.3 水電參與電力市場機制研究

由于水電的發電原理和出力特性使得水電發電商在參與電力市場時面臨諸多問題,表7對比了研究水電參與電力市場時所解決的問題和設計的市場機制。

表7 水電參與市場研究對比

Table 7 Comparison of researches on hydropower participating in market

05

進一步研究的方向

建立適應水電參與的電力市場機制對于實現“雙碳”目標,促進能源轉型具有重要意義。未來中國促進水電參與電力市場應重點關注以下問題。

1)明確水電在新型電力系統中的角色定位,建立適應水電和抽水蓄能電站運行特征的市場機制。隨著新型電力系統建設,風光發電占比快速增加,應明確水電在新型電力系統中的角色定位,充分利用水電的靈活調節能力平抑新能源波動,加快實現水電從“電源供應者”向“電源+‘電池’調節者”角色轉變。充分發揮大型梯級水電站多尺度調節能力,建立適應水電和抽水蓄能電站運行特征的市場機制,高效調用水電及抽水蓄能電站,以平抑新能源發電在時間和空間上的間歇性和波動性。

2)加速推進全國統一電力市場建設,開發高效的市場出清算法。中國水電資源集中在西南等地區,而負荷中心則集中于東南沿海等地,因此必須依靠外送,實現水電的充分消納。一方面,應積極推動全國統一電力市場建設,建立適應水電出力特征的跨省跨區交易,實現水電在更大范圍的互濟共享;另一方面,對于市場主體多元化、水電梯級特性復雜、市場出清模型非線性程度高的市場,應開發高效的市場出清算法,滿足出清速度和效率要求。

3)促進區域內水風光多能協同互補。水電和風光發電在時間上存在一定程度上的互補性,水電的靈活性可以有效補償風光功率的波動性,應充分考慮市場范圍內水電和風光發電的地理位置,研究水風光聯合體作為主體參與市場競價的機制和方法。同時,建立合理的市場機制,激勵水電站增設光伏或風電裝置,例如,在水電站建設漂浮式光伏可以有效降低水分蒸發、與抽水蓄能電站結合能有效提高可再生能源消納率等。

4)加強水電運行方式管理和控制策略提升。隨著電力市場發展不斷成熟,擁有自主參與市場能力的市場主體不斷增多,能夠決定市場主體決策行為和市場出清結果的數據信息大量增加,水電站應通過現代化運行方式設計和智能化數字控制策略來提高綜合效益。特別是梯級水電,發電商通過收集更多數據,更好了解水電站在不同狀態下的運行性能,從而能夠使水電站在參與電力市場時做出更為理性的決策。

5)加速輔助服務市場建設并完善水電社會價值補償機制。基于水電的原理與特點,深入挖掘水電的調頻能力、調峰能力、電壓維持能力、黑啟動服務等。此外,大型水電還可以提供防洪、灌溉、供水、廢水治理、維持下游生態環境等水利服務及社會價值。一方面,應建設交易品種豐富的輔助服務市場來提升水電靈活性能力的競爭優勢,提高水電調節能力,提升水電多方位盈利能力;另一方面,考慮到部分社會服務及價值會影響水電參與市場交易的靈活性和自主性,應完善相應的補償機制,如通過電價制定和政策補償來降低水電因承擔社會責任造成的市場損失。